Crédito imobiliário bate recorde e supera R$ 2 trilhões no País

Home → Blog

Crédito imobiliário bate recorde e supera R$ 2 trilhões no País

05/09/2023 - 06:35:53Novos instrumentos, como os fundos imobiliários, que vêm ganhando espaço na carteira de investimentos dos brasileiros, já superam a poupança em volume de recursos para o setor

Por Circe Bonatelli - Estadão

Apesar do cenário econômico de juros ainda altos, o crédito imobiliário bateu recordes nos últimos anos, ajudado pela diversificação das fontes de recursos e pela menor dependência dos recursos direcionados, como os da caderneta de poupança.

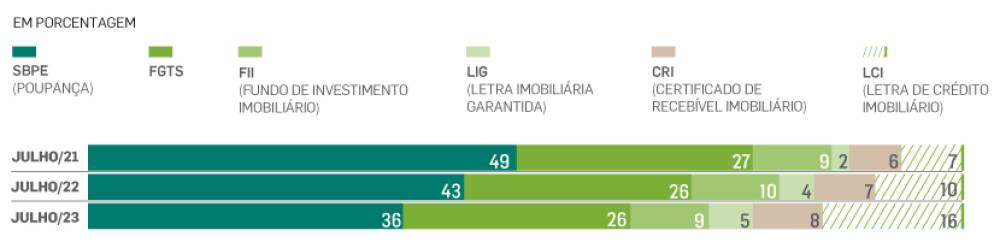

As chamadas fontes alternativas de crédito imobiliário - fundos, letras e certificados de recebíveis (FIIs, LCIs, LIGs e CRIs) - têm crescido nos últimos anos como boas opções de investimento na carteira dos brasileiros. Com isso, já superaram em termos nominais e relativos a poupança, que é, historicamente, a principal origem dos empréstimos para a compra e a construção de imóveis no Brasil.

Na visão de especialistas, esta transformação tem sido essencial para o setor da construção não ficar parado mesmo quando faltam ovos em algumas das cestas. O volume de recursos disponível para financiar o mercado imobiliário aumentou de R$ 1,63 trilhão em julho de 2021 para R$ 1,80 trilhão no mesmo mês de 2022, chegando a R$ 2,04 trilhões em julho deste ano.

O montante diz respeito a todos os tipos de instrumentos de crédito atrelados a bens imobiliários e representa uma alta de 25% no período, de acordo com dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

A evolução aconteceu mesmo com o encolhimento de 7,5% do saldo disponível no Sistema Brasileiro de Poupança e Empréstimo (SBPE) no período, quando baixou de R$ 798 bilhões em julho de 2021 para R$ 772 bilhões em 2022 e R$ 739 bilhões em julho deste ano.

Paralelamente, houve uma expansão das fontes alternativas. Juntas, as carteiras totais de fundos de investimento imobiliários (FIIs), letras de crédito imobiliário (LCIs), letras imobiliárias garantidas (LIGs) e certificados de recebíveis imobiliários (CRIs) foram de R$ 338 bilhões em 2021 para R$ 555 bilhões no ano passado e para R$ 765 bilhões este ano, passando a caderneta em volume de dinheiro.

A ultrapassagem também aconteceu em termos relativos. A participação da poupança no financiamento total do setor vem caindo ano a ano: de 46% para 43% e, agora, 36%. Por outro lado, as fontes alternativas pularam de 24% para 31% no ano passado e, agora, 38%.

Outra cesta importante é o Fundo de Garantia do Tempo de Serviço (FGTS), destinado para a habitação popular, como o Minha Casa Minha Vida. Em volume, o saldo na carteira do fundo cresceu de R$ 440 bilhões para R$ 533 bilhões no período, enquanto em participação nos financiamentos ficou estável em 26%.

O que isso significa

“Percebemos como outras fontes de financiamento vêm ganhando importância no mercado”, disse o presidente executivo do Sindicato da Habitação de São Paulo (Secovi-SP), Ely Wertheim. “Isso ainda não acontece na velocidade com que a gente gostaria, por conta dos juros altos e de outros problemas estruturais da economia, mas são avanços relevantes.”

Wertheim lembrou que por muitos anos as incorporadoras tiveram seus projetos limitados pelo volume de dinheiro disponível para financiamentos nas cadernetas e no fundo de garantia. Daí a importância de haver cada vez mais a diversificação de fontes. Embora essa transformação já esteja em andamento, existe a barreira dos juros maiores nos demais instrumentos, o que ainda inibe a contratação de crédito.

“Ainda dependemos da caderneta de poupança como fonte de recursos para a construção. O incorporador ainda vai ficar muito tempo agarrado a ela”, estimou.

Para reverter essa dinâmica, o Secovi-SP e a B3 fecharam uma parceria neste mês para aproximar as incorporadoras de pequeno e médio porte do mercado financeiro. A ideia é apontar formas de aumentar a governança das empresas e estreitar o laço com agentes estruturadores de crédito, abrindo uma nova porta para financiamentos, explicou Wertheim.

O presidente da Associação Brasileira das Incorporadoras Imobiliárias (Abrainc), Luiz França, também defende a diversificação, mas sem abrir mão da caderneta. “A poupança não vai acabar, mas a diminuição da sua dependência é fundamental, porque assim não limitamos a expansão do mercado à disponibilidade de recursos dela”, disse. “Enquanto a poupança é uma piscininha, o mercado financeiro tem muito mais recurso para colocar no crédito imobiliário.”

França destacou ainda a importância do mercado de capitais para o mercado imobiliário, citando que, atualmente, existem 28 incorporadoras listadas na Bolsa. Deste total, sete abriram o capital entre 2019 a 2020, levantando R$ 9 bilhões. “Não é só uma questão de levantar dinheiro, é um sinal de confiança dos investidores no setor. As empresas amadureceram e melhoraram a governança para entrar no mercado de capitais.”

Neste ano, MRV, Direcional, Tenda e Plano & Plano estão com emissões secundárias de ações acima de R$ 2 bilhões, enquanto outras incorporadoras, como Emccamp, pensam em abrir capital.

Não vai faltar dinheiro

O presidente da Abecip, José Rocha Neto, afirmou que não vai faltar dinheiro para financiar o setor - ainda que o volume de empréstimos esteja em queda neste ano. O problema, segundo ele, é que a captação dos recursos por meio dos instrumentos alternativos ficou mais cara e isso precisa ser repassado para a taxa de juros na ponta, o que acaba culminando em uma diminuição nas contratações.

“Não existe restrição de recurso. O que acontece é que o recurso está um pouquinho mais caro, aí ele freia”, disse. “A mensagem boa é que existem fontes alternativas de funding que têm ganhado peso no financiamento do setor.”

Por outro lado, as instituições financeiras já ultrapassaram o patamar de 65% de destinação obrigatória de recursos da poupança para o financiamento imobiliário. Para não deixar de seguir liberando empréstimos, a solução das instituições foi buscar outras fontes de recursos, como os CRIs, LCIs e LIGs - cuja remuneração é atrelada ao CDI, portanto, mais alta que a da caderneta de poupança.

A vice-presidente de Habitação da Caixa Econômica Federal, Inês Magalhães, reforçou que continuará havendo um esforço da instituição para sustentar os empréstimos, ainda que o funding tradicional esteja mais escasso devido à perda de recursos da caderneta.

“No SBPE, percebemos que houve retração dos bancos privados. Da nossa parte, temos nos esforçado para manter as aplicações, tendo de fazer um mix de recursos. Como banco público, temos o compromisso de financiar o desenvolvimento do País”, disse. Até junho, os financiamentos da Caixa na modalidade SBPE haviam chegado a R$ 41 bilhões, ante R$ 14 bilhões do Itaú, R$ 10,3 bilhões do Bradesco e R$ 4,6 bilhões do Santander.

Na visão do presidente da Abecip, esta dinâmica indica que a poupança continuará sendo uma peça importante para a política pública do mercado imobiliário nos próximos anos, apesar do crescimento das fontes alternativas. “Nos próximos 10 a 15 anos, se o mercado não atingir o nível de maturidade em que possamos deixar de ter os recursos direcionados, é importante que tenha continuidade na política de governo capaz de dar sustentação para a poupança. Se não, vai acabar encarecendo o funding.”

Fonte: Estadão

Tags: